เมื่อก้าวเข้าถึงช่วงปีใหม่ หลายคนคงคิดถึงเรื่องเฉลิมฉลอง เฮฮา ปาร์ตีกันอย่างมีความสุข และหลังจากผ่านพ้นช่วงเทศกาลไปล่ะ นั้นล่ะค่ะคือสิ่งที่หลายๆคนถึงขนาดจะต้องกุมขมับกันเลยที่เดียว นั้นก็คือการยื่นภาษีประจำปี ไม่ว่าจะเป็น ภงด 91 หรือว่า ภงด 90

สำหรับคนที่มีการวางแผนการมาตั้งแต่ก่อนสิ้นปี อาจจะต้องหาวิธีเพื่อใช้ในการลดหย่อนภาษีกัน ซึ่งต่างก็มีมากมายหลายหนทาง ไม่ว่าจะเป็นการบริจาคต่างๆ การซื้อประกันเพื่อลดหย่อนภาษี ซื้อกองทุน LTF กองทุน RMF เป็นต้น

แต่ก่อนจะจัดหาการลดหย่อนต่างๆเราก็จะต้องมีการคำนวนรายได้ของเราเพื่อที่จะได้รู้ว่าสิ้นปีมาภาษีที่เราจะต้องนำจ่ายเพิ่มเติมนั้นเป็นเงินเท่าไหร่กัน เพื่อที่เราจะได้ไม่ต้องมีการหาค่าลดหย่อนเยอะเกินดว่ายอดภาษีที่เราต้องจ่าย แทนที่จะได้เป็นการลดทอนค่าใช้จ่ายกลับต้องเป็นการจ่ายเยอะกว่าเดิม อันนี้คงไม่ดีเท่าไหร่สำหรับคนที่มีร้ายได้น้อยๆอย่างเราเราใช่ไหมล่ะคะ

วันนี้เราจึงเอาวิธีการคิดคำนวนภาษีในแต่ละขั้นมาฝากกันค่ะ เรามาเริ่มจากเรามารู้จักกับขั้นภาษีของบ้านเรา พร้อมกับค่าลดหย่อนต่างๆกัน

ขั้นตอนแรกของการคำนวณภาษีก็คือ เราจำเป็นต้องรู้ว่าทั้งปีเรามีรายรับเท่าไหร่ สำหรับผู้ที่ทำงานมีรายรับจากที่เดียว ส่วนเงินเดือนก็ได้รับตายตัวหรือเท่ากันทุกเดือน อันนี้คิดงานหน่อย เรามาดูตัวอย่างกันนะคะ ครั้งนี้เรายกตัวอย่างที่จะต้องจ่ายภาษีกันนะคะ

ขั้นตอนแรกของการคำนวณภาษีก็คือ เราจำเป็นต้องรู้ว่าทั้งปีเรามีรายรับเท่าไหร่ สำหรับผู้ที่ทำงานมีรายรับจากที่เดียว ส่วนเงินเดือนก็ได้รับตายตัวหรือเท่ากันทุกเดือน อันนี้คิดงานหน่อย เรามาดูตัวอย่างกันนะคะ ครั้งนี้เรายกตัวอย่างที่จะต้องจ่ายภาษีกันนะคะ

สมมติเงินเดือน 20,000 บาทต่อเดือน ใน 1 ปี เราจะมีรายได้เท่ากับ 20,000 X 12 เดือน ก็จะเท่ากับ 240,000 บาท ภายในปีได้โบนัส 200,000 บาท นำมารวมกันจะมีรายได้ทั้งปี 440,000 บาท

จากนั้นเราก็มีคิดค่าลดหย่อนกันค่ะ (ในกรณีที่ยังโสด บิดามารดาอายุยังไม่ถึง 60 ปี ) ค่าลดหย่อนดังนี้ ลดหย่อนค่าใช้จ่าย 100,000 บาท, ลดหย่อนค่าใช้จ่ายส่วนตัว 60,000 บาท, ลดหย่อนประกันสังคม 9,000 บาท และไม่มีค่าลดหย่อนอย่างอื่นเพิ่มเติมอีก ค่าลดหย่อนทั้งสิ้น 169,000 บาท

จากนั้นนำรายได้มาหักค่าลดหย่อนได้ดังนี้

รายได้ 440,000 – ลดหย่อน 169,000 เหลือเงินได้สุทธิ 271,000 บาท

จากเกณฑ์ภาษีข้างบน เงินได้สุทธิ 150,001 – 300,000 อัตตราภาษี 5 %

สูตรในการคิดภาษีคือ เงินได้สุทธิ – 150,000 ได้เท่าไหร่แล้วนำมา คูณ กับ 5 % ดังนี้

( 271,000 – 150,000 ) = 121,000

121,000 x 5 % = 6,050

ฉนั้นเงินภาษีที่เราจะต้องชำระคือ 6,050 บาทค่ะ

สำหรับคนที่ีฐานภาษีขั้น 5 % เราจะใช้สูตรนี้ในการคำนวนค่ะ แต่สำหรับฐานภาษีอื่นๆเราก็จะมีการคำนวณที่แตกต่างกันไปดังนี้ค่ะ

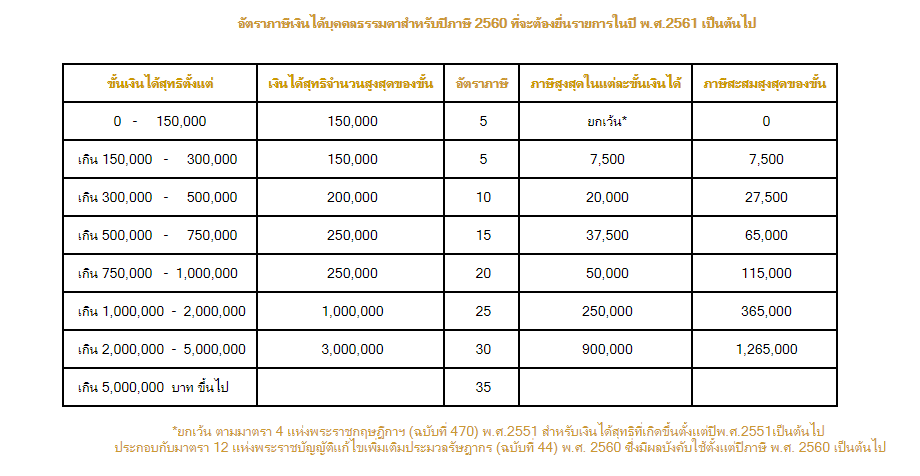

ฐานที่ 1. เงินได้สุทธิต่อปี 0 – 150,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา ได้รับการยกเว้น หรือไม่ต้องเสียภาษีนั่นเองค่ะ

ฐานที่ 2. เงินได้สุทธิต่อปี 150,001 – 300,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 5 %

ภาษีที่ต้องชำระ = (เงินได้สุทธิ – 150,000) x 5% บาท

ฐานที่ 3. เงินได้สุทธิต่อปี 300,001 – 500,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 10 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 300,000) x 10 %}+7,500 บาท

ฐานที่ 4. เงินได้สุทธิต่อปี 500,001 – 750,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 15 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 500,000) x 15 %}+27,500 บาท

ฐานที่ 5. เงินได้สุทธิต่อปี 750,001 – 1,000,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 20 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 750,000) x 20 %}+65,000 บาท

ฐานที่ 6. เงินได้สุทธิต่อปี 1,000,001 – 2,000,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 25 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 1,000,000) x 25 %}+115,000 บาท

ฐานที่ 7. เงินได้สุทธิต่อปี 2,000,001 – 5,000,000 บาท อัตราภาษีเงินได้บุคคลธรรมดา 30 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 2,000,000) x 30 %}+365,000 บาท

ฐานที่ 8. เงินได้สุทธิต่อปี 5,000,001 บาทเป็นต้นไป อัตราภาษีเงินได้บุคคลธรรมดา 35 %

ภาษีที่ต้องชำระ = {(เงินได้สุทธิ – 5,000,000) x 35%}+1,265,000 บาท

เห็นไหมล่ะคะคำนวณภาษีนั้นง่ายนิดเดียวไม่ได้ยากเลย ลองเอาไปคำนวนดูนะเผื่อจะได้ซื้อ LTF , RMF ถูกว่าควรจะซื้อเท่าไหร่ดี หวังว่าบทความนี้คงจะเป็นประโยชน์ไม่มากก็น้อยนะคะ ฝากติดตามบทความของเราด้วยนะคะ